강원도 레고랜드발 금융위기로 어수선하다. 일상에 바쁜 서민들은 무엇이 무엇인지 알 수가 없다.

용인에버랜드를 생각해 보자. 즐겁게 잘 놀고 구경하고 오는데 하루 입장료가 얼마였더라? 대중교통이 원활하지 않아 차를 몰고 가면 주차하고 입장하기까지 가깝지 않은 거리를 에버랜드 버스가 왕복시켜 주는 등 많은 직원들을 보게 된다. 얼마를 벌어야 직원들 월급을 줄까 라는 생각이 든다.

레고랜드 운영사는 강원중도개발공사 (이하 ‘공사’라 한다) 이다. 지금 강원도가 갚는다 만다 하는 돈은 2,050억원이다. 2021년말 기준 공사의 총부채는 2,587억 이다. 2,050억원을 제외한 나머지 부채는 대부분 건설과 관련하여 지급되지 않은 돈이다.

자본은 자본금 222억원의 56%수준인 126억원이다. 2021년말 당기순이익은 245억원인데 이익잉여금이 자본에 계상되지 않았다. 이상하다!

어쨌든 2021년말 공사의 부채비율은 2,587억원/126억원 약 2,000%이다. 은행은 부채비율 100% 넘는 기업을 우량하지 않다고 본다.

그럼 이자는 얼마를 내어야 할까? 금융감독원 전자공시시스템에서 확인할 수 있다. 차입일 즉 돈 빌린 날은 2021년 11월 29일고 만기일은 2022년 9월 29일이며 이자율은 4.8%이다.

이상한 것을 발견했다. 2020년 11월 18일에 차입한 2,050억원의 만기일은 2021년 11월 27일이고 이자율은 3.10%이다. 2021년 11월 29일 즉 만기 이틀 후에 새로 빌려서 앞의 돈을 갚은 형태인데 이틀이 빈다. 이틀동안 부도 상태였다!

2020년에는 1년을 약간 넘는 기간을 빌린 것인데 2021년에는 10개월 빌린 것이다. 이는 돈을 빌려준 금융기관 (대주단이라 한다)이 공사의 신용도를 좋지 않게 보는 것으로 추정할 수 있다.

이자율은 3.1%에서 4.8%로 약 55% 올랐다. 1년간 이자금액이 55% 오른 것이다!

2021년 11월은 이자율이 급격히 오르기 전이었다. 결국 대주단은 공사의 사업이 쉽지않다고 보고 이자율을 올리고 만기를 줄인 것으로 볼 수 있다.

그냥 암산해 보자. 2,050억원 * 4.8% /12 = 8.2억원 즉 1달에 이자만 8억2천만원을 내어야 한다. 암산하기 좋게 직원들의 월급 등 기타 경비를 1억8천만원이라 가정하고 합쳐서 한 달에 드는 돈이 10억원이라고 하자.

물론 이것보다 훨~씬 많이 들지만 고객이 입장해서 사 먹는 돈, 기념품 사는 돈을 감안하고 무엇보다 계산 (암산)의 편의를 위해서 가정한 것이다.

평균 입장료가 5만원이라고 하면 10억원/5만원 = 2만명. 즉 한 달에 2만명이 와야 원금은 고사하고 겨우 이자를 낼 수 있다. 물론 원금은 무엇인가를 분양한 분양수입으로 갚는다는 것이 PF 대출이다. 레고랜드 운영사인 ‘공사’는 무엇을 분양할까? 분양을 받은 사람은 누구일까?

“정상가 및 오프라인 가격은 어른 60,000원 어린이 50,000원입니다. 홈페이지 또는 모바일 앱을 통한 사전 구매 시 당일 현장 구매보다 낮은 가격이 제공될 수 있습니다.- 레고랜드 홈페이지”

한 달에 2만명이 와서 10억원 이상의 매출을 올려 주어도 그 돈은 중도개발공사로 들어오는 것이 아니라는 것에 더 심각한 문제가 있는 것이다.

2021년말 공사의 손익계산서를 보자. 개장 전이므로 입장료 수입은 없고 모두 분양수입이다. 분양을 받은 사람들은 누구일까? 궁금하지 않을 수 없다. 2022년 개장후 입장료 전부를 ‘공사’가 받지는 못할 것이다. 그러면 2,050억원 이자는 어떻게 내지?

2021년말 매출액 997억원, 이 모두가 분양수익이다. 땅위에 건물을 지어서 분양해서 들어온 돈인 것이다. 매출원가는 707억원으로 매출총이익이 997억-707억= 290억원이다. 당기순이익은 245억원이다.

매출원가를 자세히 보자.

기말재고액 1,305억원이 남아 있다. 기초재고액 1,285억원과 당기용지 조성원가 728억원 합계 2,013억원에서 기말재고액을 1,305억원을 감하면 매출원가 707억원이다.

으잉. 1,305억원을 더 분양해서 부채 2,050억원을 갚을 수 있다는 말인데, 1,305억원의 조성원가는 728억원/ 997억원= 73%를 곱해서 추정할 수 있다. 1,305억원*27% (1-73%)= 353억원으로 이것이 유일하게 빚을 갚을 수 있는 돈으로 추정된다. 즉 2,050억원중에서 겨우 353억원을 갚을 수 있는 것으로 계산되는 것이다.

이 정도면 감사원이 나와서 감사해야 하지 않을까?

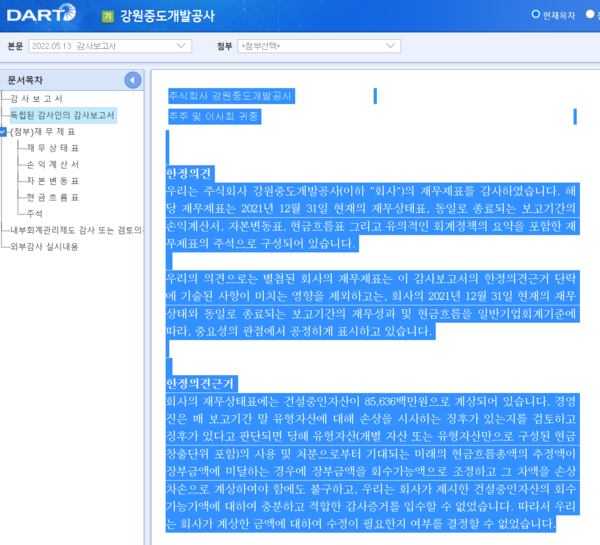

더 문제는 이 재무제표를 감사한 회계법인 지평이 재무제표는 일부분 믿을수 없다고 표시한 것이다.

“ 우리의 의견으로는 별첨된 회사의 재무제표는 이 감사보고서의 한정의견근거 단락에 기술된 사항이 미치는 영향을 제외하고는, (중략) 공정하게 표시하고 있습니다.”